Pacte Dutreil : Transmettre votre entreprise par une donation ou une succession

Publié le 13/05/2022

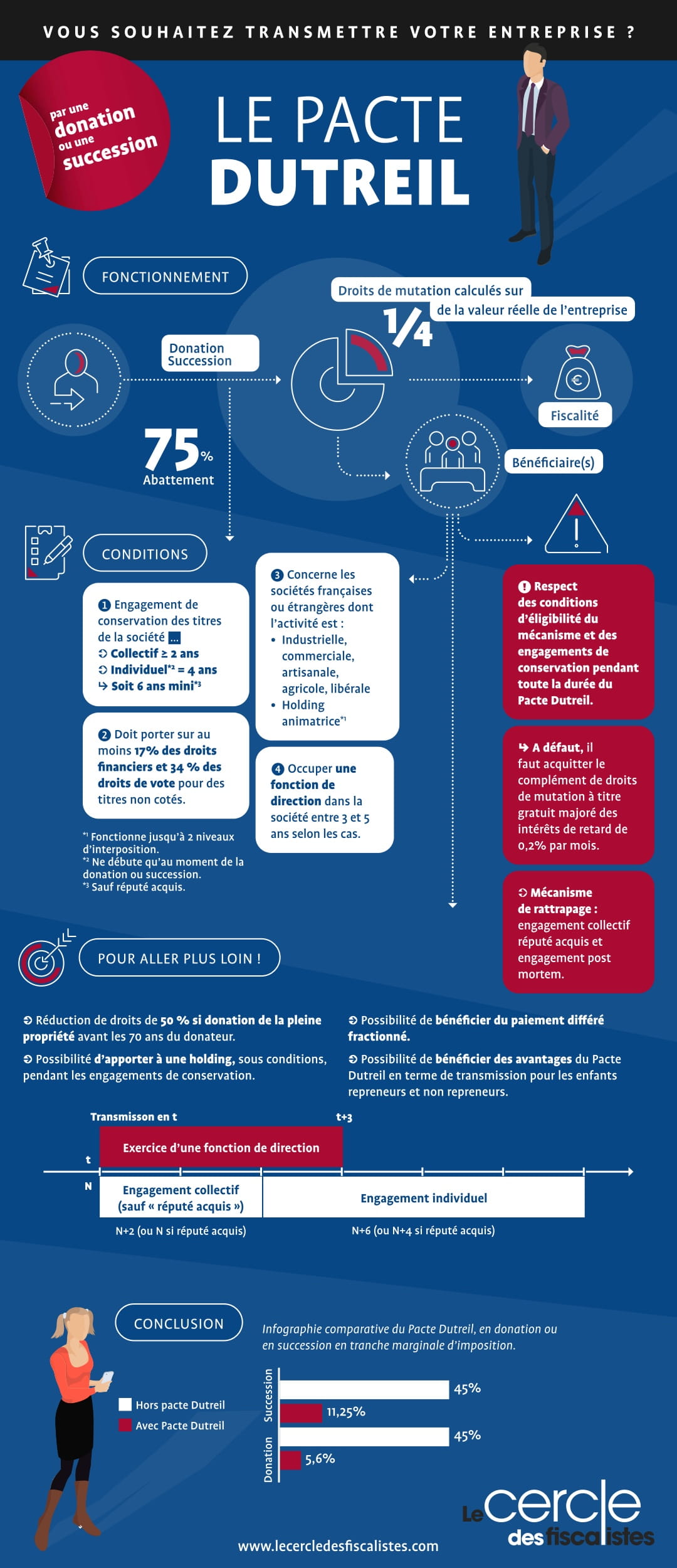

Mis en place le 1er août 2003 et amélioré au fil des ans par plusieurs réformes successives, le régime du Pacte Dutreil est un régime fiscal intéressant pour les dirigeants souhaitant transmettre leur outil professionnel à leurs enfants pour favoriser la pérennité d’entreprises familiales. Il permet, sous réserve d’un engagement de conservation des titres et en respectant un certain nombre de conditions, d’exonérer de droits de mutation à titre gratuit à concurrence des trois-quarts de la valeur de l’entreprise transmise par donation ou succession, que cette transmission soit réalisée en pleine propriété ou avec réserve d’usufruit.