L’actualité fiscale de l’assurance-vie

![]()

Depuis 1980, l’extraordinaire succès de l’assurance-vie découle de la persistance d’une fiscalité privilégiée, dans une phase continue de baisse des taux longs. Leur hausse récente, assortie de l’adoption de la flat tax, conduit à s’interroger sur son avenir.

Par Philippe Baillot, enseignant à l’Université Paris-Panthéon-Assas, membre du Cercle des fiscalistes.

Publication parue dans le Journal « Revue Générale du droit des assurances » (n° 6 – Juin 2023)

L’adoption d’une loi de finances pour 2023(1) et d’une loi de finances rectificative pour 2022(2) exemptes de toute disposition afférente à la fiscalité de l’assurance-vie constitue une forme d’événement, tant notre législateur fiscal a oublié l’essentiel : « Il ne faut toucher aux lois que d’une

main tremblante »(3).

Cette absence d’actualité offre l’opportunité de réfléchir à la place de la fiscalité dans le succès de l’assurance-vie (I), l’érosion récente de ses charmes (II) et les menaces en cours sur son économie (III).

I. La place de la fiscalité dans le succès de l’assurance-vie

Le droit fiscal n’est pas une science dure autorisant les expériences de laboratoire et des démonstrations contraires, au sens de Karl Popper : « Est scientifique une théorie réfutable, c’est-à-dire qui offre prise à des tests permettant de la réfuter éventuellement (de démontrer sa fausseté). N’est pas scientifique une théorie qui n’est pas réfutable »(4).

Pour autant, la fiscalité de l’assurance-vie offre une forme de démonstration quasi scientifique à cet égard.

De 1960(5) à 1980(6), l’assurance-vie offrait toutes les caractéristiques d’un paradis fiscal, avec :

- une exonération totale de droits de succession, quels que soient les montants en jeu et l’âge de la tête assurée au jour de la souscription ;

- une exonération totale des « produits(7) » perçus, indépendamment des montants investis et de la durée du placement ;

- le droit, afférent aux primes versées, à une réduction annuelle d’impôts en milliers d’euros.

Pour autant, l’assurance-vie recueillit au cours de ces deux décennies moins de 2 % de l’épargne financière des ménages français. Cette absence d’appétence des épargnants découlait clairement d’une fâcheuse combinaison de frais élevés, du jeu de l’inflation et de « modestie » des rendements proposés. En synthèse : « la médiocrité des produits traditionnels d’assurance vie distribués par les sociétés d’assurance en rendait le coût de l’exonération pour le Trésor fort limité ! »(8).

Inversement, à compter de 1980, l’assurance-vie n’a cessé de voir son cadre fiscal se dégrader, avec l’assujettissement croissant :

- de ses produits à l’impôt sur le revenu(9), jusqu’à leur imposition selon le droit commun(10)(avec la flat tax) ;

- des capitaux décès, à une taxe passant de 0 % à 31,25 %(11) ! ;

- assorti d’une suppression, de toute réduction ou déduction fiscale liée aux versements de primes, à l’exception des contrats souscrits au profit de personnes handicapées(12).

Or, à compter de 1980, la part de l’assurance-vie dans l’épargne des ménages n’a cessé de croître, tant en termes de flux – en dépassant à plusieurs reprises 100 % de leur épargne annuelle – qu’en termes de stock, jusqu’à représenter près de 40 % de leur épargne financière.

La démonstration est ainsi faite, presque en termes scientifiques, du caractère second de la fiscalité dans le succès de l’assurance-vie. Sa cause première et presque exclusive réside en l’exceptionnelle adéquation des « fonds (dits) en euros » à une phase continue de baisse des taux, initiée concomitamment aux États-Unis et en Grande-Bretagne – par Ronald Reagan et Margaret Thatcher, sous la présidence de la Federal Reserve par Paul Volcker –, assortie d’une réduction encore plus rapide de l’inflation.

À titre d’illustration, de 1980 à 2020, l’Obligation Assimilable du Trésor (OAT) à 10 ans est passée de plus de 15 % à moins de zéro ! La création de richesse, pour les détenteurs d’obligations, consécutive à cette baisse continue des taux longs, a été proprement unique. Or, les fonds « cantonnés » – des associations d’épargnants puis des filiales de banques – dits « en euros » étaient investis à plus de 90 % en obligations longues…

Conformément aux attentes de Karl Popper, cette assertion se trouve, par ailleurs, confirmée par la phase précédente. Les décennies 50, 60 et 70 auront ainsi vu les taux longs continûment monter et l’assurance-vie (dit) « en francs », malgré son exonération de toute imposition, rejetée par les épargnants, par suite de la médiocrité de ses performances financières : CQFD !

Avec des taux longs passés un temps sous les 0 % et en phase actuelle de hausse, l’assurance-vie « moderne »(13) s’inscrit clairement dans un nouveau paradigme et doit se réinventer. Une seule certitude prévaut, l’Administration ne saurait conclure qu’une nouvelle dégradation de sa fiscalité assurerait son développement à l’avenir : une concomitance ne devant jamais être confondue avec une causalité !

II. L’érosion récente de ses charmes fiscaux

L’érosion de l’économie fiscale de l’assurance-vie revêt un caractère absolu (A), voire relatif (B).

A. Une érosion absolue

La fiscalité de l’assurance-vie subit une aggravation absolue par suite du nominalisme de notre législation (1) et des modalités d’assujettissement à la Contribution Sociale Généralisée (CSG) (2).

1. Le nominalisme fiscal

Le nominalisme constitue une tradition de notre fiscalité. Il consiste à ne pas intégrer les conséquences de l’inflation dans la détermination de l’assiette de nos impôts (en termes de taux ou de barèmes). Ce principe majore significativement les prélèvements obligatoires subis par les épargnants. Le retour d’une inflation significative les rendrait même proprement confiscatoires.

En matière d’assurance-vie, les conséquences de ce nominalisme vont s’observer tant en termes d’imposition directe (a) qu’indirecte (b).

Naturellement la prégnance de ce nominalisme fiscal se trouve accrue en l’absence actuelle de majorité absolue au Parlement, selon l’adage de Milton Friedman : « Inflation is the one form of taxation that can be imposed without legislation(14) ».

a. En matière d’impôt direct

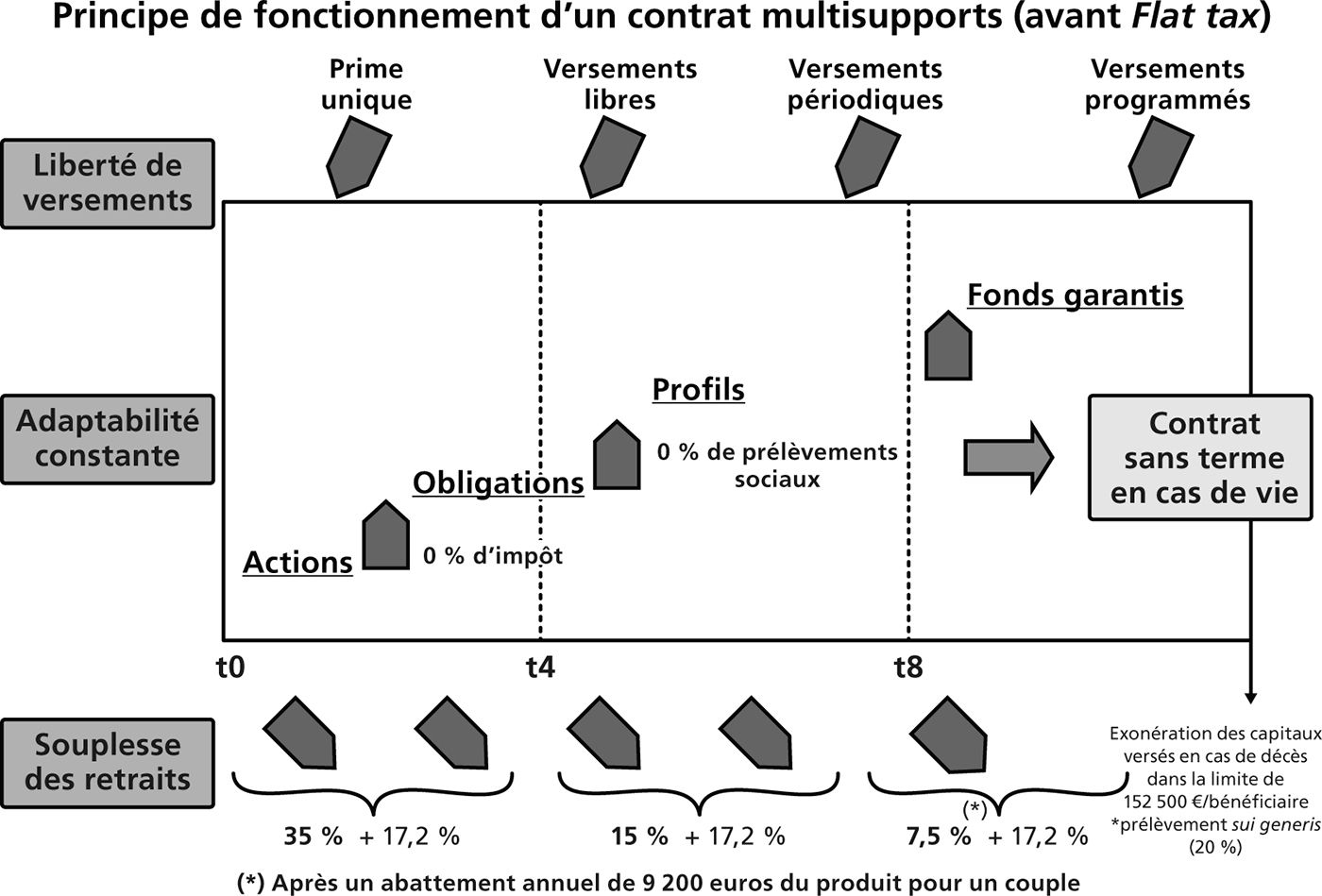

Les prélèvements applicables aux produits des contrats d’assurance-vie aux termes de l’article 125-0 A du Code général des impôts subissent trois modalités différentes d’inflation.

La première forme est une inflation en termes de signes. Elle illustre l’exceptionnelle dégradation de la lisibilité et compréhensibilité de notre législation fiscale(15). Conformément aux observations du Conseil d’État, la qualité de notre norme fiscale est très perfectible(16), avec des articles (trop) longs qui ont souvent perdu leur cohérence(17)et des renvois innombrables dont l’usage systématique nuit à la lisibilité du texte.

À cet égard, l’article 125-0 A du Code général des impôts constitue une caricature. Ainsi ne faut-il pas moins de 13 fois plus de signes au législateur de 2022 qu’à celui de 1983 pour arrêter les modalités d’assujettissement à l’impôt sur le revenu des « produits » de l’assurance-vie ! En pratique, la multiplication des renvois rend proprement incompréhensible le texte régissant le « placement préféré des Français » !

La seconde forme d’inflation découle directement de notre nominalisme fiscal.

Ainsi, depuis 1998(18), les produits imposables afférents au rachat d’un contrat d’assurance-vie sont exonérés dans la limite annuelle globale, pour l’ensemble de leurs bons ou contrats, de 9 200 € pour les contribuables mariés soumis à imposition commune(19).

Simplement, ce montant initial de 60 000 F n’a jamais été revalorisé depuis son adoption. Or, pour simplement stabiliser la pression fiscale, il aurait dû être porté à 13 400 € !

Les assurés sont enfin victime du caractère fictif du taux apparent de 30 % de la flat tax. Un exemple l’illustrera aisément.

Un contrat d’assurance-vie de 100 € rapporte sur l’année un rendement de 4 %. La flat tax exigible en cas de rachat assujetti s’élève à 1,20 € (soit 30 % de 4 €).

Si au cours de l’année l’inflation s’est élevée à 2 %(20), l’augmentation du pouvoir d’achat de l’épargne se sera limitée à 2 % : soit 2 €. La flat tax ponctionne donc en réalité, dans cette hypothèse très raisonnable, 60 % de la valorisation du capital !

b. En matière d’impôts indirects

Depuis 1998(21), les capitaux versés à un bénéficiaire désigné, à l’occasion de la disparition d’une tête assurée, de moins de 70 ans, sont assujettis à une taxe d’assurance, après un abattement fixe de 152 500 €(22).

Cet abattement, initialement de 1 000 000 de francs, n’a en pratique jamais été revalorisé. Or, pour simplement stabiliser la pression fiscale subie par l’assurance-vie, il aurait dû être porté par la loi de finances pour 2023 à 220 000 € !

Les contrats souscrits après le 70e anniversaire des assurés ne sont pas mieux traités.(23)

Ainsi, depuis 1991(24), l’ensemble des sommes, rentes ou valeurs versées par suite du décès d’un assuré fait l’objet d’un abattement global de 30 500 €, avant leur assujettissement aux droits de succession, à concurrence de la fraction des primes versées après l’âge de 70 ans.

Or, naturellement cet abattement n’a pas plus été revalorisé que les précédents. Or, pour simplement stabiliser la pression fiscale ; il aurait dû être porté à 50 000 €(25) !

Une seconde forme d’inflation– elle heureuse ! – n’est pas mieux prise en compte par notre législateur. En effet, depuis 30 ans, les gains d’espérance de vie sont dus à la baisse de la mortalité aux âges élevés surtout pour les femmes(26). Aussi, « toute chose égale par ailleurs », la limite de 70 ans aurait-elle dû être portée à plus de 75 ans…

Ainsi, à l’encontre des propos lénifiants du gouvernement – « ni hausse des impôts, ni des déficits »(27) ‒, l’État profite de l’inflation pour accroître ses recettes en refusant d’indexer les seuils et barèmes d’imposition aux dépens des assurés.

2. L’assujettissement à la CSG

Pour mémoire, en 1991, Michel Rocard a institué(28) une contribution sociale généralisée (CSG) due par les personnes physiques, domiciliées fiscalement en France. Cette contribution d’un montant initial de 1,1 % s’élève déjà à 17,2 % ! Elle avait pour objet énoncé de faire participer l’ensemble des revenus au financement de la protection sociale.

Sa nature juridique est clairement hybride : imposition(29) (au sens de l’article 34 de la Constitution), mais aussi contribution sociale(30) ; ou encore cotisation sociale(31).

La seule certitude initiale était qu’elle portait sur des revenus, conformément aux déclarations à l’Assemblée nationale du Premier ministre.(32)

Aussi les épargnants sont-ils normalement assujettis aux prélèvements sociaux sur les revenus de leur patrimoine financier(33).

À cet égard, le mécanisme de la capitalisation propre à l’assurance-vie induit naturellement un décalage dans le temps de leur appréhension effective par les assurés.

Or, l’assurance-vie constituant le « placement préféré des Français » et les « fonds en euros » en recueillant l’essentiel, le législateur n’aura de cesse d’accélérer leur assujettissement à la CSG, selon une stratégie digne des Horiaces(34) ;

Sa pulsion portera et ce dans une logique exclusivement de rendement :

- en premier lieu, sur la formule historiquement la plus successfull : les contrats mono-supports en euros ;

- dans un deuxième temps, par suite de leur part croissante sur le marché, sur la fraction en « euros » des contrats multi-supports ;

- pour finir, sur leur part en UC, à l’occasion de la disparition de la tête assurée.

Ainsi, pour une pure question de rendement – au demeurant What else ! – le législateur aura procédé à un dérapage continu dans la logique du prélèvement.

À titre d’exemple, pour les contrats mono-supports se dénouant non par un rachat, mais par la disparition de la tête assurée(35), le prélèvement, au fil de l’eau, effectué sur les produits inscrits en compte chaque année ne peut sérieusement s’analyser en une imposition sur le revenu – l’essence même de la CSG. Pour valider les règles, comme par anticipation, d’assujettissement (en cas de vie), le Conseil constitutionnel souligne : « L’imposition finalement due par le contribuable au titre des produits d’un contrat de capitalisation dit “multisupports” est seulement assise sur les bénéfices ou revenus qu’il a effectivement retirés de ce contrat »(36).

Or et inversement, en cas de décès de la tête assurée, le mécanisme de la stipulation pour autrui devrait conduire à considérer que le contribuable/souscripteur n’a, « finalement » (sic), retiré ni « bénéfice », ni « revenu » du contrat…

En effet, le souscripteur n’aura, in fine, jamais perçu les produits considérés, sauf à nier l’économie même de l’assurance-vie : la stipulation pour autrui.

Quant au bénéficiaire désigné, il ne saurait être considéré qu’il ait perçu un quelconque revenu d’un capital avant d’en disposer !

Le prélèvement considéré procède alors exclusivement d’une modalité anticipée de règlement de « droits de mutation à cause de mort », ou encore d’« une taxe d’assurance », éventuellement exigible qu’auprès du seul bénéficiaire en cas de décès du contrat. Aussi, sa conformité pourrait-elle utilement donner lieu à une QPC(37).

La question semble bien pendante en cas de disparition de la tête assurée et, par suite, d’une forme de substitution de contribuable. Le souscripteur n’avait pas à régler, comme par avance, un prélèvement qui ne saurait pas plus être dû par le bénéficiaire en cas de décès…

En toute hypothèse, l’accroissement des prélèvements appliqués à l’assurance-vie est un fait acquis, alors même qu’une telle contribution n’est pas exigée par exemple sur la plus-value latente sur une SICAV(38), à la veille de la disparition de son détenteur…

B. Une érosion relative

Le recours à une technique patrimoniale découle de l’analyse de son adéquation à l’atteinte des objectifs arrêtés et d’une comparaison avec les autres solutions envisageables.

Or, il est clair que le charme relatif des solutions alternatives à l’assurance-vie ne cesse de s’accroître dans maintes hypothèses.

À titre d’exemple, l’assurance-vie a longtemps constitué, pour un résident en France, un mode incomparable de préparation d’une transmission à cause de mort. Or, les prélèvements applicables aux capitaux recueillis par un bénéficiaire désigné ne cessent de croître :

- avec un alourdissement du taux de la taxe applicable (de 0 à 31,25 %) ;

- une érosion régulière des abattements (de 150 000 €(39)) ou des seuils applicables (de 700 000 €(40)) ;

- un assujettissement – au fil de l’eau ou in fine – des produits à la CSG(41).

Surtout dans le même temps, nombre de solutions concurrentes entièrement nouvelles voient le jour, à l’image de :

- l’exonération actuelle des successions entre conjoints, consécutive à l’adoption de la loi TEPA(42) ;

- l’autorisation du mariage entre personnes du même sexe(43).

Ce faisant, elles suppriment clairement deux des cibles traditionnelles et majeures de l’assurance-vie.

De même, le Pacte Dutreil(44), instituant des modalités – entièrement nouvelles et extrêmement privilégiées – de transmission à titre gratuit d’une entreprise marginalise le recours à l’assurance vie, dans maintes et importantes hypothèses. Et ce d’autant plus, que traditionnellement, l’assurance-vie est un outil de mutualisation et ne « devrait » donc pas constituer une solution « entrepreneuriale ».

Dans le même temps, de nouvelles formules d’épargne (en capitalisation) entrent en concurrence avec l’assurance-vie traditionnelle. À l’exemple des :

- Plan d’Épargne en Actions ;

- PEA PME (45) ;

- PEA jeunes(46) ;

- PER, PERECO, PERIN, PERO(47) ;

- OPC (organismes de placement collectif) en capitalisation ;

- …

En comparaison avec l’assurance-vie, la transmission à cause de mort d’une SICAV, détenue au sein d’un compte titres, donnera lieu à l’application des seuls DMTG(48).

Sa détention « au travers » d’un contrat d’assurance-vie :

- leur substituera une taxation spécifique – avec un différentiel en contraction continue ;

- mais surtout s’accompagnera d’un assujettissement de la « valorisation » de la SICAV à la CSG, au taux de 17,2 %.

Or, ce prélèvement est exclu en cas de détention directe ! Ainsi l’assurance-vie peut-elle donner lieu, en cas de forte « plus-value », à l’application de prélèvements globaux supérieurs à ceux applicables à un compte titres en OPC de capitalisation.

La contraction continue du différentiel fiscal avec les formules concurrentes interroge sur l’avenir de l’assurance-vie.

III. Les menaces en cours

Pour Emmanuel Macron l’assurance-vie s’apparente à un paradis fiscal(49). Cette appréhension du cadre fiscal du « placement préféré des Français » conduit à s’interroger sur les évolutions qu’il pourrait connaître, fût-ce en l’absence de :

– toute réitération d’une quelconque « menace »(50) ;

– majorité absolue à l’Assemblée nationale.

Et toujours, en présence du mantra gouvernemental : « Ni hausse des impôts, ni des déficits ».(51)

Pour autant, il convient de garder à l’esprit l’aphorisme d’Henry Kissinger : « Il faut se rappeler que même les paranoïaques ont des ennemis ».

En l’absence d’actualité fiscale sur les plans législatif, jurisprudentiel(52) ou réglementaire, les menaces en cours sur la fiscalité concernent autant l’assurance en cas de vie (A) qu’en cas de décès (B).

A. L’assurance en cas de vie

Pour un résident fiscal français, l’assurance-vie offre un cadre unique permettant, sans limite de montant ou de durée, avec une quasi totale liberté de choix dans les allocations d’actifs, de pouvoir valoriser et arbitrer des actifs en suspension de tout prélèvement fiscal ou social (à l’exception des fonds en euros(53)) et ce dans une enveloppe en capitalisation.

Or, aux termes de l’article 125-0 A du Code général des impôts, les modalités actuelles d’imposition des « produits » des contrats d’assurance-vie n’apparaissent ni cohérentes ni pleinement logiques. Elles pourraient donc appeler diverses modifications dommageables.

En pratique, les contrats d’assurance-vie ne s’apparentent pas à des valeurs mobilières, par suite leur valorisation n’est pas constitutive d’une « plus-value » mobilière. Cette valorisation, au terme d’une opération en capitalisation, correspond à la contrepartie d’un subtil cocktail de revenus immobiliers et mobiliers, de plus-values sur cessions, … dans le cadre de la gestion financière des actifs de la compagnie. Aussi, pour cette nouvelle assiette fiscale, le législateur de 1983(54) a-t-il retenu la terminologie de « produit » : « Les produits attachés aux bons ou contrats de capitalisation ainsi qu’aux placements de même nature sont, lors du dénouement du contrat, soumis à l’impôt sur le revenu. Les produits en cause sont constitués par la différence entre les sommes remboursées au bénéficiaire et le montant des primes versées ».

En cas de rachat partiel, « l’assureur transforme l’obligation conditionnelle ou à terme dont il était tenu en une obligation pure et simple à échéance immédiate, c’est-à-dire rachète sa dette. Le rachat s’ana-lyse en un paiement anticipé de la provision »(55).

Initialement(56), dans une approche favorable, l’Administration a retenu la nature hybride des sommes alors recueillies par l’assuré : d’une part, une fraction des primes ; d’autre part, un règlement partiel du produit de l’épargne constituée.

« Pour la détermination de l’assiette de l’impôt, les primes versées ne sont retenues qu’au prorata des sommes remboursées au titre du rachat partiel sur la valeur de rachat de la totalité du contrat à la même date ».

Depuis une épée de Damoclès pèse sur les charmes de l’assurance-vie. En effet, il serait loisible à l’Administration(57)de considérer qu’un rachat partiel porte d’abord sur les « produits » du contrat et qu’après sur son « capital ». En ce sens, l’article 17-1 du projet de loi de finances pour 1998 prévoyait qu’un rachat partiel portait sur les seuls produits… Le retrait de ce projet des tiroirs de Bercy viserait naturellement, à l’image des principes retenus en matière de contributions

sociales, à accélérer les rentrées fiscales et dégraderait significativement l’économie fiscale de l’assurance-vie.

De même, il convient d’observer que ses modalités actuelles d’imposition sont entièrement décorrélées de la nature des sous-jacents financiers. Or, logiquement notre législation devrait privilégier l’épargne la plus à risque qui trouve à s’investir en fonds propres des entreprises… et non indifféremment en obligations, voire en immobilier(58).

Selon la même logique, l’absence(59) de tout lien réel entre les taux de prélèvements et la durée effective de l’effort des épargnants apparaît étrange. En effet, depuis la suppression, à des motifs fallacieux, de la « durée moyenne pondérée »(60), il suffit à l’épargnant de prendre date, avec un versement symbolique, pour faire courir les délais de quatre et huit ans susvisés et ce quel que soit le rythme ultérieur des versements.

Aussi, le Conseil des Prélèvements Obligatoires(61) (CPO) suggère-t-il de : « déterminer la fiscalité applicable aux revenus d’assurance-vie en fonction de l’ancienneté réelle des versements et non de la date d’ouverture du contrat ».

Le régime de l’assurance-vie inciterait ainsi réellement à une épargne longue, incitation aujourd’hui détournée par la possibilité de « prendre date ». Pour autant, il reste à observer que la flat tax appelle les mêmes réserves !

Par ailleurs, essentiellement pour éviter des critiques en termes de rétroactivité de la flat tax, l’assurance-vie a été comme encapsulée dans la législation relative au Prélèvement Fiscal Unique (PFU)(62), à l’encontre de la volonté initiale de simplicité et d’universalité de ce prélèvement.

Ce faisant, notre législation a encore accru, par l’ajout d’une « nouvelle couche sédimentaire » de textes(63),la complexité de la fiscalité de l’assurance-vie.

Aussi bien, le CPO(64)propose d’« appliquer pour l’avenir le PFU à l’ensemble des revenus perçus sur les nouveaux versements d’assurance-vie, et non exclusivement aux contrats dont l’encours excède 150 000 €. Une telle évolution permettrait de rendre le régime fiscal parfaitement neutre sur les choix d’investissement des ménages. Ainsi, la détention directe des actifs (actions et obligations) ne serait plus pénalisée fiscalement par rapport à la souscription d’une assurance-vie ».

Enfin, notre législation actuelle prévoit-elle un abattement annuel sur les rachats effectués après huit ans.

Le caractère annuel de cet abattement découle de l’extrême difficulté que rencontrerait l’Administration pour suivre sur la longue durée une utilisation pluriannuelle d’un tel droit. Par suite, ce droit ne peut être stocké et s’il n’est pas utilisé une année, il tombe en « non-valeur ».

Dès lors et étrangement, dans une stratégie naturelle d’optimisation fiscale, les souscripteurs sont conduits – au lieu de laisser leur épargne se capitaliser – à mettre en place des rachats partiels à hauteur de l’abattement considéré.

La législation ainsi adoptée, par suite d’une contrainte technocratique, conduit à une réduction de la duration de l’épargne, alors même que la France souffre d’un déficit d’épargne longue, seule à même de s’investir en actions…

À ce sujet, selon les sénateurs, le rapport du comité d’évaluation des dépenses fiscales et des niches sociales, mené par l’Inspection générale des finances en 2011, a estimé l’abattement sur les produits d’assurance-vie détenus depuis plus de huit ans « non efficient ».

Le Sénat(65)vient donc de proposer la suppression de cet avantage fiscal sur les produits d’assurance vie détenus depuis plus de huit ans…

B. L’assurance en cas de décès

À l’image de la fiscalité de l’assurance en cas de vie, sa fiscalité en cas de décès est l’objet de maintes critiques relevant du champ économique (a), visant à en réduire les charmes, indépendamment même de ses défauts traditionnels (b).

1. Des critiques économiques

En préalable, il convient d’observer que « depuis 2006, l’Administration n’a produit aucune information exploitable permettant de retracer les transmissions effectuées et les droits payés »(66).

Cette absence de données ne semble pas interdire aux meilleures économistes de présenter maintes suggestions…

Ainsi, le rapport (dit) Tirole-Blanchard(67) suggère : « À défaut de réforme majeure, plusieurs améliorations peuvent déjà être apportées au système existant (d’imposition des transmissions à titre gratuit). Tout d’abord, les possibilités d’échapper à l’impôt sur les successions sont trop nombreuses dans le système actuel. L’exonération des assurances-vie, plafonnée à 150 000 €, et les taux généralement préférentiels qui s’appliquent au-delà de ce seuil, en sont un des exemples les plus flagrants ».

De même, le Conseil d’analyse économique(68)souligne que « le traitement différencié de l’assurance-vie au titre des droits de mutation n’a pas de justification… ce qui rend souhaitable l’intégration de l’assurance-vie au barème des DMTG ».

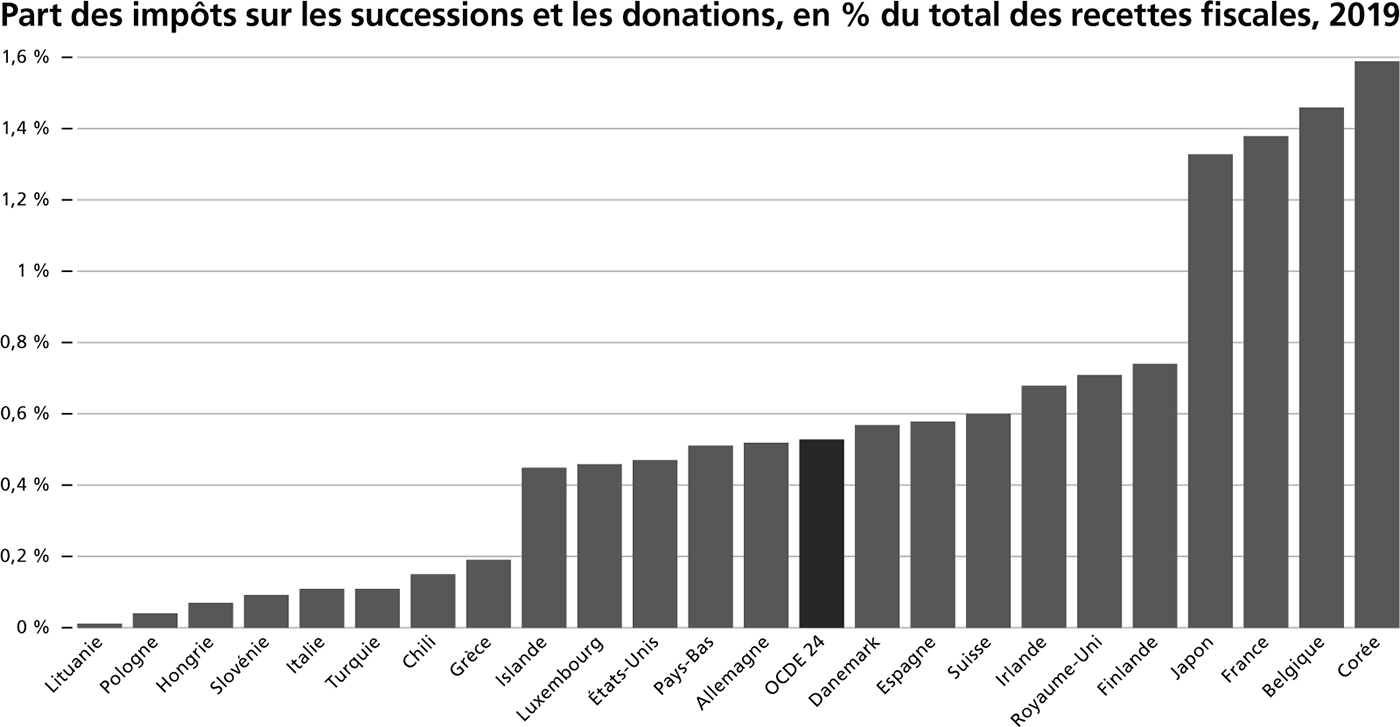

En pratique, il est très frappant d’observer que ces suggestions sont présentées hors de toute approche globale et approfondie de notre fiscalité successorale et sans s’interroger sur l’exceptionnelle importance des prélèvements successoraux dans nos recettes fiscales(69), phénomène, qui plus est, aggravé par l’importance de nos prélèvements obligatoires rapportés au PIB…

Pour autant au regard de notre mode de décision publique, la multiplication de telles assertions dans les rapports les plus prestigieux ne manque pas d’interroger sur la pérennité de la fiscalité de l’assurance-vie.

2. Des défauts traditionnels

En droit, aux termes des articles 757 B et 990 I du Code général des impôts, le fait générateur des impositions éventuellement dues est la disparition de la tête assurée. Le décès considéré peut naturellement advenir des décennies après la souscription du contrat. Aussi, en l’absence de « clause (dite) du grand-père » en droit français, rien ne garantit la pérennité des prélèvements initialement envisagés.

Ponctuellement, le Code des assurances peut même participer du trouble des assurés, par une information fiscalement inexacte ou pour le moins trompeuse. En effet, la « note » d’information, prévue à l’article A 132-4 du Code des assurances, contient : « h (une) précision quant à la loi applicable au contrat lorsque celle-ci n’est pas la loi française et (des) indications générales au régime fiscal ».

Or, le fait générateur est éventuellement si lointain, que cette information peut s’avérer trompeuse, en ce qu’elle conduira – indépendamment de la qualité de sa rédaction – les consommateurs à garder à l’esprit un dispositif fiscal, avec la croyance de sa nécessaire application au dénouement du contrat. Par suite, toute éventuelle évolution législative sera de facto ressentie comme rétroactive (contra de jure).

En effet, en droit constitutionnel, le principe en matière fiscale est « qu’il est à tout moment loisible au législateur statuant dans le domaine de sa compétence, de modifier des textes antérieurs ou d’abroger ceux-ci en leur substituant, le cas échéant d’autres dispositions, dès lors que, ce faisant il ne prive pas de garanties légales des exigences constitutionnelles ».(70)

Ainsi, le Conseil constitutionnel encadre les modifications « rétroactives » de la règle fiscale, en exigeant notamment un but d’intérêt général suffisant(71) : « Depuis une décision du 19 décembre 2013*, le Conseil constitutionnel ajoute que le législateur ne saurait davantage, sans motif d’intérêt général suffisant, remettre en cause les effets qui peuvent légitimement être attendus de situations légalement acquises ».(72)

Aussi le CPO(73)suggère-t-il de :« renforcer la prévisibilité des prélèvements obligatoires sur le capital des ménages, notamment par :

- le recours aux clauses dites de « grand-père » permettant de maintenir, de manière définitive ou pour une durée déterminée suffisante, le régime fiscal pour les situations en cours ;

- l’application limitée des modifications de régimes aux opérations effectivement nouvelles ;

- leur mise en œuvre avec une période de transition suffisante afin de permettre aux ménages de s’adapter ».

À l’évidence au regard de l’exceptionnelle durée des contrats d’assurance-vie, l’orientation suggérée par le CPO semble propre à rasséréner les souscripteurs. « Et, en même temps », elle vise clairement à faciliter une réforme à l’opposé des vœux des épargnants…

« Encore un instant, je vous prie Monsieur le Bourreau ».

(3) Montesquieu, in Lettres persanes, 1721, Jacques Desbordes.

(4) V. K. Popper, « Qu’est-ce que la science ? par Jacques Lecomte », in Les grands penseurs des sciences humaines, 2016, Sciences Humaines, p. 71-74.

(5) V. loi n° 59-1472 du 28 décembre 1959, art. 59 II.

(6) Loi n° 80-30 du 18 janvier 1980, art. 68, V : JO, 19 janv. 1980.

(7) Au sens de CGI, art. 125-O-A.

(8) Rapport Cortesse sur la distribution de l’assurance-vie en France, 1984.

(9) L. fin. 1983 n° 82-1126, 29 déc. 1982, art. 14 : JO, 30 déc. 1982, entrée en vigueur le 1er janvier 1983.

(10) L. fin. 2018 n° 2017-1837, 30 déc. 2017, art. 28 : JO, 31 déc. 2017, texte 2. (11) L. fin. 1999 n° 98-1266, 30 déc. 1998, art. 37 : JO, 31 déc. 1998.

(12) Aux termes de CGI, art. 199 septies, I.

(13) Pour reprendre la terminologie du professeur M. Grimaldi.

(14) Loi n° 94-665 du 4 août 1994, relative à l’emploi de la langue française, dite Toubon : « L’inflation est la seule forme d’imposition qui peut être imposée sans législation ! ».

(15) CE, étude annuelle 2016, Simplification et qualité du droit, 13 juill. 2016. (16) À ce sujet : 20e rapport du Conseil des Impôts.

(17) V. l’exemple de l’article 219 du Code général des impôts proposé par le Conseil d’État.

(18) L. fin. 1998 n° 97-1269, 30 déc. 1997, art. 21.

(19) CGI, art. 125-0 A.

(20) Soit l’objectif de la BCE, loin des 6,2 % observable en 2022 ! (21) CGI, art. 990 I.

(22) L. fin. 1999 n° 98-1266, 30 déc. 1998, art. 37 : JO, 31 déc. 1998. (23) CGI, art. 757 B.

(24) L. fin. 1992 n° 91-1322, 30 déc. 1991, art. 26 : JO, 31 déc. 1991. (25) En comparaison au 200 000 F prévus par le législateur de 1991.

(26) V. Insee Focus n° 157, paru le 12 juin 2019.

(27) Déclaration de politique générale du Premier ministre du 6 juillet 2022.

(28) L. fin. 1991 n° 90-1168, 29 déc. 1990, art. 127-135 : actuel article L. 136-6 du Code de la sécurité sociale.

(29) Cons. const., DC, 28 déc. 1990, n° 90-285 – Cass. soc., 31 mai 2012, n° 11-10762 : Bull. civ. V.

(30) Au sens du règlement CEE n° 1408-71 pour la Cour de cassation (Cass. soc., 31 mai 2012, n° 11-10762 : Bull. civ. V).

(31) CJCE, plén., 15 févr. 2000, n° C-169/98, Commission c/ France, (CSG) et CJCE, plén., 15 févr. 2000, n° C-34/98 (CRDS) : Rec. CJCE, p. I-973 et I-1052 ‒ en ce sens, CE, 10-19e ss-sect. réunies, 27 juill. 2015, n° 334551.

(32) Débat sur la CSG, articles 92-99 de la loi de finances pour 1991, à l’Assemblée, le 15 novembre 1990.

(33) V. P. Baillot, « Des pulsions fiscales sur l’assurance-vie », AgefiActifs 2021.

(34) Dans une logique proche de l’adoption successive des exceptions à l’insaisissabilité des contrats d’assurance-vie en droit pénal (C. assur., art. L. 160-9) puis en droit fiscal (LPF, art. L.263-0-A).

(35) Soit 20 % des hypothèses.

(36) Cons. const., QPC, 17 sept. 2015, n° 2015-483.

(37) CSS, art. L. 136-7, QPC, relative au c) du 3° du paragraphe II (contra Cons. const., QPC, 17 sept. 2015, n° 2015-483, relative au a).

(38) Infra B.

(39) CGI, art. 990 I. (40) CGI, art. 990 I.

(41) P. Baillot, « Des conditions du succès de l’assurance-vie », RGDA juin 2020, n° RGA117n6.

(42) De 2007, codifiée sous CGI, art. 796-O.

(43) Loi n° 2013-404 du 17 mai 2013.

(44) Dispositif instauré par la loi n° 2003-721 du 1er août 2003, dite loi Dutreil. (45) Loi n° 2013-1278 du 29 décembre 2013.

(46) Loi n° 2019-486 du 22 mai 2019, dite loi Pacte.

(47) Ordonnance n° 2019-766 du 24 juillet 2019.

(48) Droit de mutation à titre gratuit.

(49) V. C. Lhaïk, Président cambrioleur, 2020, Fayard, p. 79.

(50) En ce sens, les déclarations devant la Fédération des Associations Indépendantes de Défense des Épargnants (FAIDER).

(51) V. Supra, la déclaration de politique générale de la Première ministre du 6 juillet 2022.

(52) Pour mémoire, sur le jeu de la convention franco-luxembourgeoise : CE, 9-10e ch. réunies, 25 avr. 2022, n° 443105 : Lebon T.

(53) Dont la valorisation annuelle est l’objet d’un prélèvement au titre de la CSG mais dont les charmes sont essentiellement passés dans la phase actuelle de hausse des taux longs, consécutive à 40 années de baisse.

(54) Loi n° 83-1179 du 29 décembre 1983, art. 92, V : JO, 30 déc. 1983.

(55) M. Picard et A. Besson, Les assurances terrestres, t 1, n° 495, 1982, LGDJ.

(56) Instruction n° 5I-3-84 du 31 décembre 1984.

(57) Dans la logique retenue, par exemple, en matière de distribution des réserves d’une société.

(58) Qualifié de capital « improductif », par notre législateur (IFI).

(59) Le 1er janvier 1990.

(60) V. le 8e rapport du Conseil des impôts, p. 236.

(61) Rapport sur les prélèvements obligatoires sur le capital des ménages, janv. 2018, p. 117.

(62) L. fin. 2018 n° 2017-1837, 30 déc. 2017, art. 28.

(63) V. P. Baillot, J.-F. Piraud et M. Thomas-Marotel, La fiscalité de l’assurance-vie, 2021, l’Argus de l’assurance, p. 342 et s.

(64) V. P. Baillot, J.-F. Piraud et M. Thomas-Marotel, La fiscalité de l’assurance-vie, 2021, l’Argus de l’assurance, p. 342 et s.

(65) Dans le cadre de l’examen de la loi de finances pour 2023.

(66) Conseil d’analyse économique, Repenser l’héritage, n° 69, déc. 2021, p. 5.

(67) O. Blanchard et J. Tirol, Commission internationale, Les grands défis économiques, juin 2021, p. 2.

(68) Conseil d’analyse économique, Repenser l’héritage, n° 69, déc. 2021, p. 9.

(69) Source : OCDE (2021), Inheritance Taxation in OECD-countries, basé sur les Statistiques des recettes publiques de l’OCDE.

(70) V. Cons. const., 12 janv. 2002, n° 2001-455.

(71) V. Cons. const., DC, 29 déc. 1998, n° 98-405.

(72) V. supra CPO, les prélèvements obligatoires sur le capital des ménages (janv. 2018), p. 96.

(73) V. supra CPO, les prélèvements obligatoires sur le capital des ménages (janv. 2018), p. 97.

- Partager

L’assurance-vie, un paradis fiscal très français

«Faisons un rêve » : vous venez de percevoir 100 millions d’euros. La « tentation de Bruxelles » est naturelle, presque un must. La jurisprudence de notre Conseil constitutionnel vous offre une heureuse alternative. Ainsi pourriez-vous continuer à résider en France et acquérir un hôtel particulier, villa Montmorency, pour 20 millions d’euros…

Livret A versus fonds en euros : Peste ou choléra ?

Match. Les deux placements préférés des Français sont au coude à coude

en termes de rémunération. Un nouveau paradigme !

Une assurance-vie toujours au top

L’assurance-vie offre aux épargnants français une enveloppe privilégiée sur les plans financiers, juridiques et fiscaux, expliquent Philippe Baillot et Pascal Lavielle, tous deux membres du Cercle des fiscalistes.